Бланк книги учета доходов и расходов в 2019 году не изменится. Напомним, она предназначена для заполнения предпринимателями и организациями, применяющих упрощенный налоговый режим. Из статьи вы узнаете о правилах заполнения КУДиР для ИП на УСН в 2019 году и сможете скачать актуальный бланк этого документа в формате в конце публикации.

Для того чтобы заполнение документа не вызывало затруднений, мы составили образец заполнения книги учета доходов и расходов при УСН, который также будет доступен для ознакомления.

Общий порядок ведения КУДиР в 2019 годуФорма КУДиР (книга учета доходов и расходов) была утверждена приказом Минфина РФ №135н от 22 октября 2012 года.

В 2019 году книгу должны вести все, кто работает на УСН:

- организации;

В документе отражают все хозяйственные операции, которые проводились в отчетном (налоговом периоде).

Вести книгу учета доходов и расходов при УСН в 2019 году можно двумя способами (на основании пункта 1.4 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года):

1. В электронном формате

По окончании налогового периода КУДиР следует:

- распечатать;

- сшить страницы книги;

- поставить подпись руководства предприятия и печать фирмы.

2. На бумаге

По завершении налогового периода необходимо:

- заполнить титульный лист КУДиР;

- пронумеровать страницы (с указанием их количества на последней странице документа);

- сшить страницы документа;

- заверить печатью организации и подписью ее руководства.

Отчетными периодами при УСН признаются:

- 1-й квартал;

- полугодие;

- 9 месяцев.

По истечении каждого из отчетных периодов книгу учета доходов и расходов в электронной форме не нужно распечатывать (на основании пунктов 1.4-1.5 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года). Как было сказано выше, КУДиР распечатывается после окончания налогового периода, т.е. календарного года.

Структура книги доходов и расходов 2019 годаАктуальный бланк книги доходов и расходов 2019 года состоит из следующих частей и разделов:

1. Титульный лист.

2. Раздел 1 «Доходы и расходы».

3. Раздел 2 «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период».

4. Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период».

5. Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период».

6. Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

4 изменения в КУДИР для ИП на УСН с 2018 годаПриказом Минфина № 227н от 7 декабря 2016 года была изменена форма документа. Рассмотрим каждое изменение в бланке документа более детально.

Изменение 1: Введение нового раздела 5, посвященного торговому сборуПредлагаем вам посмотреть на последнюю, седьмую страницу КУДиР.

Новый раздел 5 КУДиР введен с целью уменьшения налога по УСН на сумму уплаченного торгового сбора для налогоплательщиков как с объектом «доходы», так и «доходы минус расходы». Ранее в документе не отражали торговый сбор. Напомним, что на сегодняшний день торговый сбор действует только в столице.

Изменение 2: Индивидуальный предприниматель без работников (объект «доходы»)В соответствии с обновленными правилами заполнения КУДиР 2019 года, значительно упрощается ведение документа для ИП, который не использует в своей деятельности наемный персонал и отчисляет страховые взносы во внебюджетные фонды «за себя».

Начиная с 01.01.2017 года, вводится в действие статья 430 НК РФ («Страховые взносы в фиксированном размере»), регулирующая порядок начисления платежей индивидуального предпринимателя «за себя».

Таким образом, с 01.01. 2018 года предприниматели на «упрощенке» получают право указывать в книге учета доходов и расходов все отчисления на страхование:

- при уровне доходов до 300 000 рублей;

- с 1%, превышающего установленный лимит (300 000 рублей).

Начиная с 2018 года, в книге доходов и расходов при УСН должны быть отражены только доходы предпринимателя (1-й Раздел, графа 4).

Минфин разъяснил, что в КУДиР 2019 года не нужно отражать доходы от иностранных компаний, контролируемых предпринимателем, применяющем «упрощенку». Теперь данное правило зафиксировано официально. Напомним, что иностранные компании должны платить налог на прибыль.

Изменение 4: Книгу можно не заверять печатьюВ случае если организация или ИП, работающие на упрощенном налоговом режиме в 2018 году не желают использовать в своей деятельности печати и штампы, то они могут не заверять книгу учета доходов и расходов. Такое право предприниматели на «упрощенке» получили в соответствии с № 82-ФЗ от 06.04 2015 года.

До этого приходилось распечатывать всю КУДиР в электронной форме и ставить на ней подписи и штампы в конце года. Начиная с 2018 года, такая обязанность отменяется.

Как заполнить КУДИР для ИП на УСН в 2019 годуПример заполнения КУДиР для ИП без работников в 2019 году, работающего на УСН с объектом «доходы».

Доход ИП без работников в 2019 году, который подлежит обложению налогом по УСН следующий:

- за 1 квартал - 115 000 рублей;

- за 2 квартал - 145 000 рублей;

- за 3 квартал - 135 000 рублей;

- за 4 квартал - 175 000 рублей.

Каждый квартал предприниматель уплачивал страховые взносы на обязательное пенсионное и медицинское страхование «за себя» в сумме 9 059,50 рублей.

Всего за год было перечислено - 36 238 рублей.

Сумма торгового сбора в квартал - 10 000 рублей.

По итогам года было перечислено = 0 рублей, так как размер уплаченных взносов в сумме с торговым сбором больше рассчитанного налога УСН (570 000 х 6% = 34 200).

Скачать КУДиР для ИП на УСН 2019 года Тоже может быть полезно: Информация полезна? Расскажите друзьям и коллегамУважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Обязанность ИП вести КУДиР закреплена в ст. 346.24 НК РФ . Поэтому отказаться от ведения налогового учета по указанной форме ИП не вправе. Более того, отсутствие КУДиР может грозить предпринимателю штрафом в размере 10000 рублей, а если книга не велась в течение двух и более лет - 30000 рублей (ст. 120 НК РФ).

Как ведется КУДиРНужно открывать новую КУДиР на каждый календарный год. При этом ИП сам решает, как вести книгу - на бумаге или в электронном виде. Выбрав электронный вариант КУДиР, ИП должен по окончании каждого отчетного периода и в конце года распечатывать книгу.

Книга, которая ведется первоначально на бумаге или которая распечатана по итогам календарного года, должна быть прошнурована и пронумерована. На последней странице КУДиР необходимо указать общее количество содержащихся в ней страниц и заверить подписью предпринимателя и его печатью, если печать имеется.

В КУДиР предприниматель отражает хозяйственные операции, которые влияют на величину налога, в хронологической последовательности на основе первичных документов.

Как исправлять ошибки в КУДиРЕсли в прошнурованной и пронумерованной книге ИП допустил ошибку, то исправить ее предприниматель может так:

- зачеркнуть ошибочную запись;

- внести правильную запись, указав «Исправленному верить»;

- указать дату исправления;

- указать свою фамилию, инициалы и поставить подпись;

- заверить исправление печатью (если она есть).

Состав КУДиР зависит от выбранного предпринимателем объекта налогообложения. Если он выбрал объект «доходы», то заполняет:

- раздел I «Доходы и расходы»;

- раздел IV. В нем он сможет отразить суммы взносов во внебюджетные фонды и некоторые другие расходы, на которые сможет уменьшить исчисленный налог (п. 3.1 ст. 346.21 НК РФ).

Те предприниматели, которые выбрали в качестве объекта налогообложения «доходы минус расходы», будут заполнять.

Начиная с 2013 года все плательщики, работающие на упрощенной системе, применяют форму Книги учета доходов и расходов, утвержденную приказом от 22.10.2012 № 135н. Для «упрощенцев», учитывающих только доходы, в этой форме предусмотрен специальный раздел IV. В него нужно вносить суммы, которые уменьшают «упрощенный» налог и формируют вычет.

Напомним, перечень сумм, формирующих налоговый вычет, перечислен в пункте 3.1 статьи 346.21 НК РФ. Как правило, это страховые взносы, перечисляемые во внебюджетные фонды. В том числе суммы фиксированного платежа, уплачиваемого за себя предпринимателями. А также расходы по выплате больничного пособия сотрудникам за счет средств работодателя, то есть за первые три дня болезни.

При этом не все указанные суммы уменьшают единый налог, поскольку организации и предприниматели могут уменьшить налог только на 50%. Исключением являются предприниматели на УСН, работающие в одиночку и не выплачивающие вознаграждения физлицам. Они могут уменьшать «упрощенный» налог вплоть до нуля, если размер вычета позволяет.

Соответственно у всех «упрощенцев» с объектом доходы возникает вопрос: как вносить суммы в раздел IV Книги учета: фиксировать в нем все выплаты или только те, которые в результате уменьшат единый налог? В Порядке заполнения книги учета доходов и расходов данный момент четко не прописан. Мы проконсультировались со специалистом Минфина и выяснили, какие на практике возможны варианты.

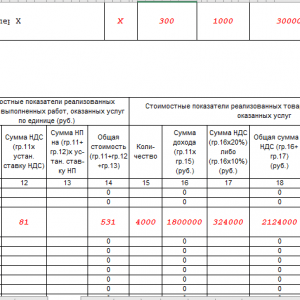

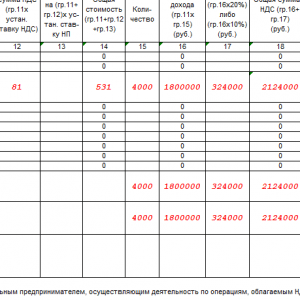

1. Заносить все суммы по мере их уплатыПри данном способе учета все суммы, формирующие налоговый вычет, заносите в раздел IV Книги учета. И не важно, уменьшат они налог в итоге или нет. Заполнять раздел IV можете по мере оплаты сумм в режиме реального времени. То есть дожидаться конца отчетного (налогового) периода не нужно. А когда придет время считать налог к уплате, составьте отдельный или бухгалтерскую справку. В этом документе рассчитаете сумму вычета. Пример подобного расчета мы привели на рисунке.

Обратите внимание: в разделе IV Книги учета нет строки, в которой указывалась бы та итоговая сумма вычета, на которую уменьшается «упрощенный» налог. Раздел IV позволяет лишь зафиксировать платежи, которые будут учтены при расчете вычета. Поэтому справка с итоговым расчетом вам необходима.

2. Вносить суммы, формирующие итоговую величину вычетаПоскольку раздел IV Книги учета предназначен для отражения сумм, которые формируют налоговый вычет по УСН, логично также предположить, что в него нужно вписывать не все возможные суммы. А только те, которые непосредственно уменьшат единый налог.

Например, авансовый платеж компании по итогам полугодия (до его уменьшения на налоговый вычет) составляет 10 000 руб. Страховые взносы уплачены в отчетном периоде в размере 9000 руб. Максимальная сумма возможного вычета — 5000 руб. (10 000 руб. × 50%). Значит, по логике показать в разделе IV за первые 6 месяцев года нужно страховые взносы лишь на 5000 руб. (5000 руб.

Если руководствоваться данным способом на практике, то получается, что заполнение книги учета доходов и расходов в разделе IV получится только по итогам отчетного (налогового) периода. Когда уже известна сумма налогового платежа. И соответственно можно определить, на сколько его реально уменьшить.

В разделе IV при таком варианте могут быть отражены платежные документы по оплате взносов и пособий не в полной сумме либо не все платежные документы. Либо одна платежка может быть разнесена на несколько сумм и поэтому показана несколько раз. Ведь налоговый вычет рассчитывают нарастающим итогом с начала года, как и сам единый налог. Значит, повторим, если, например, по итогам I квартала у вас остались неучтенными страховые взносы, то вы можете их учесть по окончании полугодия при условии, что сумма авансового платежа по «упрощенному» налогу позволяет это сделать.

Данный вариант представляется более трудоемким, чем предыдущий. Во-первых, точно так же потребуется рассчитать сумму вычета, для этого вполне подойдет форма справки, которую мы предложили выше. Во-вторых, надо детально поработать с платежками, чтобы понять, какие из них и на какую сумму фиксировать в Книге учета. Поэтому рекомендуем не осложнять себе работу и применять вариант № 1.

Одним из элементов контроля над доходами предпринимателя является книга, в которую заносятся и его доходы, и расходы (КУДиР). Ее ведение обязательно не только на льготных налоговых режимах, но и в некоторых случаях и при .

Все о КУДиР на ОСНОПри ОСНО книга учета обязательна к ведению только у . Компании, в т.ч. от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

- Учет движения средств ведется кассовым методом.

- Если у ИП несколько видов деятельности, то их учет ведется в одной книге, но по отдельности.

- Там же должно отражаться и отношение предпринимателя к .

Книгу можно заполнять:

- В бумажной форме.

- В электронном варианте, но с условием ее распечатки по исходу отчетного периода (года).

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля. То есть до этого числа книга учета за прошедший код должна быть заверена инспектором.

О роли КУДиР для ООО и ИП расскажет видео ниже:

Заполнение книги учета доходов и расходовЕсли книга учета ведется в бумажном варианте, то ее надо купить. Эта обязанность лежит на предпринимателе. И при ее заполнения требуется соблюдать такие правила:

- Все поступления и расходы должны отражаться в хронологическом порядке и иметь подтверждение первичными документами.

- Главная задача – обеспечить полный и непрерывный учет показателей, предназначенных для расчета базы и суммы налога.

- Страницы книги должны быть пронумерованы и прошнурованы. На последней странице это количество должно подтверждаться подписью предпринимателя и при возможности печатью.

- Если учет ведется в электронном виде, то по окончании срока КУДиР надо распечатать и выполнить те же процедуры, что описаны выше.

- Исправление ошибок допускается только с подписью предпринимателя и указанием даты. Исправлять аккуратно. Зачеркивать одной линией.

- Книга учета и бухгалтерский учет ведутся параллельно, и один не исключает другого.

- В начале каждого отчетного периода заводится новая книга. Срок ее хранения на предприятии – 4-ре года.

Книга состоит из следующих частей:

- Титульной.

- 1-го раздела (доходы с расходами).

- 2-го раздела с расчетом расходов предпринимателя на основные средства.

- 3-го раздела с суммами убытков.

- 4-го раздела с расходами, уменьшающими сумму налога (но это только для ).

Титульный лист оформляется сразу после покупки:

- Указывается учетный год и дата оформления книги.

- Полные инициалы предпринимателя и форма .

- Ниже – ИНН.

- Затем записывается объект налогообложения: доходы или доходы минус расходы.

- Далее – валюта и ее код.

- Полный адрес.

- Банк и .

Раздел 1 заполняется поквартально, с итогами:

- За квартал.

- За полгода.

- За 9-ть месяцев.

- За год.

Данные вносятся в таблицу из 5-ти граф:

- 1-ая – номер записи по порядку.

- 2-ая – для занесения первичного документа (номер, дата) по которому поступили (потрачены) средства: через кассу, через расчетный счет, по , в качестве возврата.

- 3-я – описание (содержания) вносимой в книгу операции или действия.

- 4-ая – для записи полученных в результате этого доходов.

- 5-ая – фиксирует понесенные в данном случае расходы, включающие: материальные, оплату труда, амортизацию, прочие.

- 4-ая и 5-ая графы заполняются только при наличии доходов (расходов) от внесенной в книгу операции.

Полученные авансы включаются в графу доходов того периода (квартала), когда они получены, то есть по дате прихода денег на счет, а не по дате исполнения предпринимателем своих, уже оплаченных обязательств. Это более соответствует кассовому методу учета в КУДиР.

Остальные разделы КУДиР предпринимателями на ОСНО не заполняются.

Заполнение книги учета доходов и расходов в 1С описано в этом видеоролике:

Нулевая КУДиРЕсли за отчетный период у предпринимателя на ОСНО не было никакого движения ни по счетам, ни через кассу, то вместе с другими видами отчетов в ФНС предоставляется и нулевая книга учета. То есть КУДиР внешне оформленная как обычная, но с нулями во всех графах, где требуется фактическое отображение движения средств.

Программа для заполненияЕсли книга учета ведется в электронной форме, то для ее заполнения удобно использовать программное обеспечение. Это может быть:

- 1С: Бухгалтерия.

- Или другая программа для автоматического учета.

Их можно приобрести и установить через специализированные фирмы. Цена на них достаточно высокая, но их применение позволит безошибочно учитывать в автоматическом или ручном режиме:

- Приход товара.

- Отражение прихода по поставщикам.

- Доходы и расходы по КУДиР.

Образец заполнения КУДиР на ОСНО

Организации и предприниматели должны вести учет доходов. Основным регистром для этого служит Книга учета доходов и расходов, сокращенно КУДиР. Разберемся, какие разновидности этого регистра существуют, кто и как должен их заполнять.

Для чего нужна КУДиРДля того, чтобы фиксировать хозяйственные операции, определять результат деятельности и считать налог к уплате.

Кто должен заполнять КУДиРСуществует несколько видов Книги:

Для упрощенной системы налогообложения.

Книгу заполняют ИП и ООО на УСН. Форма документа одна для всех упрощенцев независимо от того, какой объект налогообложения они применяют. Разница лишь в том, что на УСН 6% в КУДиР заносят только доходы, а на УСН 15% – и доходы, и расходы.

Для патентной системы налогообложения.

Ее заполняют предприниматели, применяющие ПСН, и заносят туда только доходы. На этой системе налогообложения фактический доход не влияет на величину налога, т.е. на стоимость патента. Но Книга учета доходов нужна для того, чтобы отследить соблюдение лимита по доходам, ведь ПСН можно применять только при доходах до 60 миллионов рублей.

Для общей системы налогообложения. Ее заполняют только индивидуальные предприниматели на ОСНО для исчисления НДФЛ.

Для индивидуальных предпринимателей, применяющих ЕСХН.

Для ИП и ООО на ЕНВД форма КУДиР не предусмотрена, т.к. у них нет обязанности вести учет фактических доходов и расходов в целях налогообложения, и лимита доходов на ЕНВД тоже нет.

Как вести КУДиРОбщие правила ведения КУДИР сводятся к следующему:

Книгу заводят на один год.

КУДиР можно вести вручную и в электронном виде, но даже в этом случае в конце года ее нужно распечатать, прошить, пронумеровать постранично, подписать и поставить печать (если есть).

Отсутствие хозяйственных операций не освобождает от необходимости формировать КУДиР. Если деятельность не велась, нужно сформировать Книгу с нулевыми показателями.

Сдавать КУДиР в налоговую инспекцию не нужно, но необходимо быть готовым в любой момент предоставить ее для проверки по требованию сотрудников налоговых органов. За отсутствие КУДиР налоговая инспекция штрафует.

Правила заполнения КУДиР для каждой системы налогообложения содержатся в нормативных документах, которыми утверждена соответствующая форма:

Книгу заводят на один год.

Записи о хозяйственных операциях заносят в хронологическом порядке.

Каждая запись должна быть подтверждена первичным документом.

Особенности заполнения КУДиР на УСНБланк состоит из 5 разделов.

Раздел I «Доходы и расходы»В эту часть в хронологическом порядке заносят все хозяйственные операции с указанием:

даты и номера первичного документа (z-отчет, платежное поручение, товарный чек, акт, накладная и т.д.);

Если операция доходная, то сумму вписывают в столбец 4, если расходная – в столбец 5.

На УСН 6% столбец 5 не заполняют.

Записывать нужно только те суммы доходов и расходов, которые участвуют в расчете налога. Например, получение и погашение займов, оплата уставного капитала, и взнос собственных средств – все это не считается налогооблагаемым доходом, поэтому вносить такие операции в КУДИР не нужно.

Полный перечень доходов и расходов, которые влияют на величину налога приведен в статьях 346.15 и 346.16 НК РФ, а порядок признания – в статье 346.17.

В какой момент заносить доходы

На УСН применяется кассовый метод, а значит все поступления вносят в КУДиР в момент поступления денег на расчетный счет или в кассу.

В какой момент заносить расходы (только для УСН 15%)

Здесь все зависит от характера расходов.

Материальные затраты вносят тогда, когда материалы и отгружены, и оплачены. То есть в КУДиР будет стоять наиболее поздняя дата. Если материалы уже оплачены, но еще не получены, или наоборот, сумма расходов в налогообложении пока не участвует и запись в КУДиР не вносят.

Траты на основные средства (покупку, сооружение, изготовление) и нематериальные активы вносят последним числом квартала на основании расчетов из раздела II.

Расходы на покупку товаров, предназначенных для перепродажи, вносят только по мере их реализации. То есть закупочную стоимость товаров, которые еще не проданы и лежат на складе, в расходах для налогообложения учитывать нельзя.

В справке в конце раздела I на УСН 6% заполняют только строку 010.

На основе итоговых данных КУДиР по кварталам и по году рассчитывают авансовые платежи и годовой налог, заполняют налоговую декларацию по УСН.

Раздел II «Расчет расходов на приобретение основных средств и нематериальных активов»Этот раздел предназначен только для упрощенцев с объектом «Доходы минус расходы».

Данные в него вносят только по тем основным средствам, которые уже введены в эксплуатацию и только в пределах оплаченных сумм.

Затраты нужно распределить равномерно по кварталам, оставшимся до конца календарного года.

Например, если основное средство купили в феврале, то есть в первом квартале, за 200 тысяч рублей, то затраты будут списываться по 50 тысяч последним числом первого, второго, третьего и четвертого кварталов. А если покупку совершили в июле, то есть в третьем квартале, за 300 тысяч, то по 150 тысяч нужно списать в третьем и четвёртом кварталах. Расходы на ОС, купленное в четвертом квартале, одной суммой спишутся последним числом четвертого квартала.

Рассчитанную сумму к списанию за текущий квартал из графы 12 раздела II вносят в графу 5 раздела I на последнее число квартала.

Графы 7, 8, 14 и 15 предназначены для тех случаев, когда основное средство купили до перехода на упрощенную систему налогообложения.

Раздел III «Расчет сумм убытка прошлых периодов, уменьшающих налоговую базу»Эта часть тоже предназначена только для тех, кто применяет УСН 15%, имел в прошлых периодах убытки и может уменьшить налогооблагаемую базу на сумму этих убытков.

Раздел IV «Расходы, уменьшающие сумму налога»Этот раздел заполняют те, кто применяет УСН 6%.

В него вносят сумму страховых взносов, больничных, выплаченных за счет работодателя, взносов на добровольное страхование сотрудников, т.е. те суммы, на которые потом будет уменьшен налог УСН 6%.

Раздел V «Расчет сумм торгового сбора, уменьшающего налог»Эту часть заполняют те, кто применяет УСН «Доходы» и платит торговый сбор.

Станьте пользователем сервиса «Моё дело», и вам не придется самостоятельно заполнять Книгу учета доходов и расходов. Вы будете вносить данные о выручке и расходах, а сервис сам сформирует КУДиР и налоговую декларацию.

Если все поступления и траты идут только через расчетный счет, то сформировать КУДиР в нашем сервисе еще проще – нужно лишь загрузить банковскую выписку.