Операционные расходы — все расходы компании, кроме прибыли (дивидендов) собственника и вложений на развитие. Например, закуп товара, зарплаты, аренда, оплата подрядчиков.

Разобьем для удобства операционные расходы на постоянные и переменные. И те, и другие идут в отчет.

Постоянные расходы

Переменные расходы

Постоянные расходы — это то, за что мы платим каждый месяц: аренда офиса, интернет, канцтовары, фиксированная зарплата бухгалтера. За это мы платим примерно одинаково каждый месяц.

Переменные расходы — это расходы, которые меняются вместе с выручкой. Например, отгрузили товара на 300 тысяч — расходов вышло на 200 тысяч, отгрузили на миллион — расходов на 700 тысяч. Также с зарплатой менеджера по продажам. Продал — сделал выручку, не продал — не сделал.

Как правильно учитывать операционные расходы:

Пример из жизни.

Пример из жизни. Вы поехали на машине из Челябинска в Екатеринбург. На 205 киллометров вы заправились на 1000 рублей. На дорогу ушло 3/4 бензина, в пересчете на деньги — 672 рубля. Их и заносим в отчет ОПИУ.

Не путайте с фактическими расходами. Хоть вы и потратили 1000 рублей на заправке, эту трату мы в ОПИУ не учитываем. Эта сумма идет в отчет о движении денежных средств.

Из бизнеса.

Пример с зарплатой.

Из бизнеса. Вы платите за аренду склада 100 тысяч в месяц, а тут решили 3 месяца не платить. Это ваше право, но в отчет ОПИУ вы все равно запишите расход на 100 тысяч за каждый из этих месяцев. Хоть вы и не платите, складом-то — пользуетесь, а значит получаете от него выгоду и обязаны заплатить, если не сейчас, то позже.

Пример с зарплатой. В середине мая вы выдаете зарплаты за апрель. Насчитали 200 тысяч и заплатили 15 мая. Сумма 200 тысяч пойдет в отчет за апрель, а не за май. А за май вы посчитаете уже в июне.

Какие расходы не идут в ОПИУ

Какие расходы не идут в ОПИУ

Инвестиционные расходы: мебель в офис, рабочие автомобили, оборудование для производства, здания — то, что будет нести пользу бизнесу долгий срок.

Чистая прибыль – это основной источник собственного финансирования, который ежегодно накапливается на банковском счете предприятия. Величина прибыли – показатель того, насколько эффективно работает организация. Сумма облагается установленным налогом, а отчет о прибылях и убытках входит в состав обязательных документов финансовой отчетности. В связи с этим крайне важно владеть навыками расчета прибыли предприятия.

Как образуется прибыль?

Организация осуществляет реализацию товаров, услуг или работ. При этом установленная продажная стоимость выше фактической, в результате чего предприятие получает положительную разницу между ценами – доход.

В процессе реализации возможно развитие следующих сценариев:

- сумма выручки выше фактической себестоимости – формируется прибыль;

- сумма выручки равна себестоимости – прибыль не образуется, но и убыток тоже: выручки хватает на покрытие расходов;

- сумма затрат на реализацию и производство товара превышает сумму выручки – формируется убыток.

Целью каждого предприятия должно стать если и не получение максимальной прибыли, то хотя бы стремление к формированию необходимого для конкурентоспособной позиции чистого дохода.

Каково место чистой прибыли в системе дохода предприятия?

Прибыль – главная цель предпринимательства. С одной стороны, она имеет стимулирующий характер – в ее получении заинтересовано как руководство предприятия, так и работники. Ведь чем выше сумма прибыли, тем более высокую оплату труда могут получить сотрудники. С другой стороны, это выражение не всегда справедливо. Все чаще встречаются случаи, когда прибыль несет эксплуататорский характер: предприятие увеличивает прибыль путем снижения заработной платы. Такой метод, возможно, и принесет некоторую выгоду, но эффект будет недолгим.

Прибыль становится единственно верным методом финансирования предприятия: уставный капитал не может прослужить долго без поступлений средств. Заемные деньги - тоже не лучший вариант для постоянного обеспечения компании. Отсутствие прибыли сводит на нет саму суть предпринимательства. На макроэкономическом уровне роль прибыли каждого предприятия огромна. С ее ростом увеличится доход государства, а, значит, в перспективе и общий уровень жизни.

Основные виды прибыли в экономике

Поняв, что прибыль – разница между общими доходами и расходами предприятия в денежном выражении, рассмотрим структуру прибыли с точки зрения экономики. Основные виды прибыли:

- от реализации;

- валовая;

- чистая;

- балансовая;

- маржинальная.

Существует еще более 15 показателей прибыли предприятия, позволяющих изучать ситуацию более подробно. Мы остановимся на тех, которые используются при составлении финансовой отчетности и характеризуют деятельность любого предприятия.

Характеристика маржинальной и балансовой прибыли

Показатель маржинальной прибыли применяют при расчете чистой прибыли. Кроме того, значение представляет собой особую ценность для оценки деятельности малого бизнеса. Определяется маржинальная прибыль по формуле: П м = В - Р п, где:

- В – сумма выручки;

- Р п – расходы переменного характера (возникающие непосредственно в процессе основного производства, если таковое имеется).

Заинтересованность в таком незамысловатом показателе обуславливается быстрым расчетом и выявлением наиболее прибыльного направления или группы товаров. В результате предприятие принимает дальнейший план действий, будь то ликвидация отдельных производств или повышение нормы прибыли.

Балансовая прибыль – показатель, рассчитывающийся практически в конце длинной цепочки вычислений. Ее составляет разница между суммой полной выручки (с учетом прочих доходов) и полной себестоимостью (всех расходов). В расчет не берут сумму налога на доход предприятия. Мелкий бизнес определяет балансовую доходность как сумму чистого дохода до уплаты налога на прибыль.

Формулы расчета операционной и валовой прибыли

Валовая прибыль характеризует эффективность функционирования бизнеса. Показатель применяют для анализа любого типа предприятий. Валовую прибыль определяют по формуле: П в = В – Себ, где:

- В – общая сумма выручки от реализации;

- Себ – себестоимость реализованной продукции (работ, услуг).

Как видно из формулы, валовая прибыль показывает сумму полученного дохода от продаж, не включая прочие доходы/расходы и налог на прибыль. Значение валовой прибыли полным образом отражает результаты от процесса реализации.

Операционная прибыль позволяет увидеть финансовый результат деятельности предприятия. Формула вычисления складывается из разницы общих доходов и расходов, себестоимости продукции, амортизационных отчислений. В математическом виде это выглядит так: П оп = В – Себ – Р оп – А, где:

- В – общая сумма выручки от продаж;

- Себ – себестоимость реализованной продукции;

- Р оп – сумма операционных расходов;

- А – сумма амортизационных отчислений.

Показатель операционной прибыли позволяет оценивать эффективность производства или торговую деятельность организации с учетом необходимости воспроизводства основных средств.

Чистая прибыль: формула расчета по алгоритму

Чистая прибыль – это та часть балансовой прибыли, которая остается в полном распоряжении компании и формируется только после выполнения обязательств перед государственным бюджетом. Существует несколько способов вычислить чистую прибыль предприятия. Однако, если располагать информацией об основных составляющих, без труда вычисляется чистая прибыль. Формула расчета состоит из нескольких действий. Разберем их по пунктам, составив алгоритм вычисления:

- Основываясь на данных отчета о финансовом результате, выявить общую сумму выручки предприятия.

- Вычесть из найденного значения сумму переменных расходов. Полученное значение характеризует маржинальную прибыль компании.

- Вычесть сумму расходов постоянного характера. В итоге образуется операционная прибыль.

- Вычесть сумму прочих расходов. Полученное значение – прибыль предприятия до вычета налогов (балансовая).

- Вычесть налоговые и прочие обязательные платежи в бюджет. Образовалась сумма чистой прибыли.

Использование для дальнейшего анализа финансовых результатов показателя маржинальной прибыли наиболее характерно для предпринимателей малого бизнеса, а операционной – для крупных организаций.

Формулы чистой прибыли для РФ и некоторых стран СНГ

Во многих странах СНГ в ведении бухучета, основывающегося на советской системе, так выполняют расчет чистой прибыли:

формула в РБ и РФ – П ч = П ф + П в + П оп – Н, где:

- П ф – финансовая прибыль (разница финансового дохода и расхода);

- П в – валовая прибыль;

- П оп – операционная прибыль;

- Н – сумма налогов и обязательных платежей в бюджет.

Данные для расчета указаны в отчете о финансовом результате деятельности предприятия. Используя формулы расчета валовой и операционной прибыли, можно без труда найти все переменные значения.

Существует еще одна общая формула расчета чистой прибыли предприятия: Чп = В – Себ + Д – Р – Н, где:

- В – общая сумма выручки;

- Себ – полная себестоимость реализованной продукции;

- Д – прочие доходы;

- Р – прочие расходы;

- Н – сумма налогов и обязательных платежей.

Если внимательно присмотреться к переменным значениям формулы, можно убедиться в том, что она идентична первому методу расчета чистой прибыли. Разница лишь в том, что в данном случае значения валовой и операционной прибыли заменены составляющими для их нахождения.

Чистая прибыль: формула расчета по балансу предприятия

Бухгалтерский баланс – обязательный документ финансовой отчетности, на основе которого проводится анализ и заполнение многих других бумаг. Для того чтобы выполнить действия, необходимо вспомнить коды необходимых для расчета показателей:

- 2110 – «Выручка».

- 2120 – «Себестоимость продаж».

- 2210 – «Коммерческие расходы».

- 2220 – «Административные расходы».

- 2310 – «Доходы от других организаций».

- 2320 – «Проценты к получению».

- 2330 – «Проценты к уплате».

- 2340 – «Прочие доходы».

- 2350 – «Прочие расходы».

- 2410 – «Налог на прибыль».

В бухгалтерском балансе в статье 2400 отражена чистая прибыль. Формула расчета по балансу приобретет следующий вид:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Рассчитываем чистую прибыль на примере

Рассмотрим ситуацию на предприятии с предоставленными исходными данными: ТОО «Х» за отчетный год реализовало 89 тыс. единиц товара по цене 100 руб. за штуку при фактической себестоимости 55 руб. за штуку. Выявлены операционные расходы на сумму 256 тыс. руб. Сумма налога на прибыль составила 56 тыс. руб. Определить чистую прибыль. Выполним действия:

- Вычислим выручку от продаж: В = 89 000 × 100 = 8 900 000 руб.

- Определим величину себестоимости: Себ = 89 000 × 55 = 4 895 000 руб.

- Рассчитаем показатель валовой прибыли: П в = 8 900 000 – 4 895 000 = 4 005 000 руб.

- Определим размер прибыли до налогообложения: П в – Р = 4 005 000 – 256 000 = 3 749 000 руб.

- Вычислим искомое значение – чистую прибыль: 3 749 000 – 56 000 = 3 693 000 руб.

В отчетном году 3 млн 693 тыс. рублей составила чистая прибыль. Формула расчета, пример наглядно показывают, как именно производится вычисление чистой прибыли согласно алгоритму. Стоит отметить, что в условии не было сказано о прочих доходах предприятия, поэтому показатель не использовался в вычислениях.

Показатели рентабельности и нормы чистой прибыли

В финансовом анализе используется еще один показатель деятельности предприятия – норма чистой прибыли. Формула расчета состоит из значений чистой прибыли и общей суммы выручки: Н п = П ч ÷ В × 100%. Считается, что при эффективной деятельности предприятия показатель коэффициента составляет ≈ 0.2.

Таким образом, показатель доходности предприятия любого направления – это всегда норма чистой прибыли. Формула расчета по балансу основывается на составляющих значения. Распишем алгоритм вычисления по строкам бухгалтерского баланса:

- Чистая прибыль значится в строке 2400, а сумма выручки – в строке 2110.

- Вычислить результат частного строки 2400 и 2110.

- Полученное число умножить на 100%.

- Результат выполненных действий – норма чистой прибыли.

Кроме Н п.ч., в финансовом анализе применяют значение рентабельности чистой прибыли. Рентабельность – показатель эффективности экономической деятельности. В рассматриваемом случае он характеризует величину доходности реализации. Формула расчета рентабельности чистой прибыли или коэффициент чистой рентабельности выглядит как отношение чистой прибыли к сумме выручки: К ч.р. = П ч ÷ В.

Коэффициент показывает, сколько чистого дохода приходится на рубль реализованных работ, услуг или товаров. При помощи баланса можно расчитать значение, используя отношение строк 2400 к 2110.

Чистая прибыль банка: формула расчета

Для характеристики результата деятельности банка также применяется чистая прибыль. Формула расчета состоит из показателей валовой прибыли и расходов административно-хозяйственного характера: П ч = Пв – Р.

Норма чистой прибыли для банка определяется как отношение чистой прибыли к собственному капиталу: Н ч.п. = П ч ÷ К соб. Полученный коэффициент переводят в проценты путем умножения на 100%.

Значение чистой прибыли в финансовом анализе

Цели и направления использования показателя чистой прибыли сводятся к финансовому анализу и прогнозированию дальнейшей деятельности предприятия. Уполномоченные лица могут использовать показатель чистой прибыли в целях оценки:

- степени заинтересованности инвесторами;

- способности выполнения обязательств;

- вероятности возможного привлечения собственников или акционеров;

- устойчивости и стабильности предприятия.

Существует несколько методов анализа, при проведении которых фигурирует чистая прибыль. Наиболее часто используют факторный и статистический анализ.

Первый метод подробно рассматривает факторы, влияющие на размер чистой прибыли: сумму выручки, доходов и расходов, налогов. Для проведения анализа необходимо оценить годовое изменение показателей, формирующих чистую прибыль. Исходя из результатов, можно будет определить, какой именно фактор влияет на доходность больше всего.

Второй метод акцентирует внимание на характеристике изменений показателя чистой прибыли по отчетным периодам (годам или другим установленным рамкам). Числовые данные рассматривают в различной последовательности, чтобы достичь максимальной эффективности прогнозирования. Могут быть использованы: экспоненциальный, логарифмический, линейный и другие методы работы с числами.

Кроме анализа показателя чистой прибыли, проводят и сравнение с другими данными финансового анализа. Например, с показателями выручки или чистых активов.

Вне зависимости от того, каков размер предприятия и его направленность, одним из основных характеристик эффективности экономической деятельности является чистая прибыль. Формула расчета состоит из других показателей доходности предприятия. Конечные данные заносят в документы финансовой отчетности. Они также могут быть использованы для оценки и прогнозирования деятельности предприятия. Необходимо помнить, что за расчетами стоит важная информация о достоинствах и недостатках реализационного процесса.

Только ее положительный результат может свидетельствовать о том, что предприятие успешно растет и развивается. Именно поэтому важно уметь правильно рассчитывать чистую прибыль.

Чистая прибыль считается основой, подразумевающей перспективное развитие фирмы. Она отражает финансовое состояние фирмы, ее конкурентность, платежеспособность. Чистая прибыль – это итоговая часть дохода, которая осталась после всех вычетов: на налоги, зарплаты, закупку оборудования, аренду и прочих затрат.

Благодаря результатам чистой прибыли появляется возможность оценить состояние организации, узнать, насколько можно повысить/понизить товарооборот, сколько можно вложить денежных средств на дальнейшее развитие предприятия.

Важно! Если организация имеет большие долги, то рассчитанная чистая прибыль будет считаться убытком, который отразит, в какой мере можно покрыть имеющийся долг перед кредитором.

Чистая прибыль и ее расчет (видео)

Как правильно рассчитать чистую прибыль

Для того чтобы узнать чистую прибыль, не нужно заморачиваться в сложных формулах и расчетах. На самом деле все куда проще, чем кажется. Условно говоря, чтобы узнать чистую прибыль, необходимо сложить отдельно все доходы и расходы, далее из суммы дохода вычесть сумму расходов. От получившейся суммы вычесть налог. Вот вам и чистая прибыль.

Разберем простой пример.

Например, вы решили стать ИП и продавать через интернет ноутбуки. За 3 месяца работы сложился такой финансовый результат:

Теперь считаем :

480000 (доход) – 400000 (расход) – налоговый % = Чистая Прибыль

В данном расчете все просто и ничего сложного нет. По результатам можно понять, что ИП остался в плюсе и имеет доход, который может потратить на собственные нужды или вложить их в развитие своего интернет магазина.

Но с крупными организациями и предприятиями рассчитать такой вид прибыли куда сложнее. Необходимо в первую очередь рассчитать составные доходов и расходов, а уж потом искать ЧП (чистую прибыль).

Есть несколько вариантов формул по расчету чистой прибыли. На вид они разные, но смысл и результат остается тот же – необходимо сложить отдельно все доходы и расходы, далее из суммы дохода вычесть сумму расходов, от получившейся суммы вычесть налог.

Основная (развернутая) формула:

ЧП = ФП + ОП + ВП – Н, где

ЧП – чистая прибыль;

ФП – финансовая прибыль. Рассчитывается так: (финансовые доходы минус финансовые расходы);

ОП – . Рассчитывается так: (операционные доходы минус операционные расходы);

Н – налоговый процент (согласно закону).

Для примера рассмотрим ситуацию:

Фирма «Моя компания» расчет чистой прибыли за 2016 год:

Расчет валовой прибыли на основе данных таблицы:

2450000-1256000=1194000

Финансовая прибыль у нас равна:

260000-10000=250000

Операционная прибыль:

300000-200000=100000

(250000+1194000)*20%=288800

250000+1194000-288800=1155200

Методы анализа чистой прибыли

Существует два эффективных метода анализа чистой прибыли.

Факторный анализ прибыли

Главная суть в данном анализе – выявить причины и их влияние на изменение прибыли в рублях. Они бывают внутренними и внешними.

К внешним факторам относятся:

- обесценивание денег;

- изменения в законах;

- природные условия;

- смена условий доставки сырья;

- структура спроса;

- транспортные тарифы;

- увеличение тарифов на электроэнергию;

- повышение цен на сырье;

- состояние уровня конкуренции;

- политические регулирования и отношения.

К внутренним факторам относятся:

- сокращение/увеличение числа работников;

- рост арендной платы;

- изменение структуры выпуска продукции;

- сокращение/рост продукции (или услуг);

- изменение цен на продукцию;

- объем налогов.

Факторы, влияющие на состояние прибыли:

- цена (на товар или услугу);

- себестоимость;

- коммерческие и управленческие расходы.

Этапы проведения ФА:

- Выбор основных факторов.

- Систематизация и классификация.

- Моделирование взаимосвязей.

- Расчет и оценка влияния всех факторов.

Факторный анализ можно произвести по следующей формуле:

∆ЧП = ∆В + ∆СС + ∆КР + ∆УР + ∆ПД + ∆ПР – ∆СНП, где

∆ – знак, означающий «изменение»;

ЧП – чистая прибыль;

В – выручка;

СС – себестоимость;

СНП – текущий налог на прибыль;

КР – коммерческие расходы;

УР – управленческие расходы;

ПД – прочие доходы;

ПР – прочие расходы.

Проведение статистического анализа прибыли

Основными задачами статистического анализа чистой прибыли можно считать:

- Анализ структуры и исходного объема формирования прибыли.

- Изучение финансовых отношений.

- Оценка направлений использования денежных средств.

- Анализ и динамика прибыли.

- Исследование финансовой стабильности предприятия.

- Анализ динамики общей суммы БП.

- Индексный анализ влияния факторов на объем прибыли.

- Анализ структуры БП.

Анализ рентабельности

Чтобы определить финансовое состояние организации и оценить ее прибыльность и окупаемость, необходимо произвести анализ рентабельности. Он отражает всю эффективность использования ресурсов предприятия: денежных, материальных, производственных и т.д.

На примере разберем анализ рентабельности вымышленного автосервиса ООО «Оптима-Сервис»:

Таблица 1 – Анализ состава и динамики прибыли ООО «Оптима-Сервис» за 2010-2012 гг.

| № п/п | Наименование показателя | Значение показателя | Абс. изменение | |||

| 2010г. | 2011г. | 2012г. | 2010/ 2011 | 2011/ 2012 | ||

| 1 | Валовая прибыль | 9781 | 10191 | 10913 | 410 | 722 |

| 2 | Коммерческие расходы | 2640 | 2854 | 3440 | 214 | 586 |

| 3 | Управленческие расходы | – | – | – | – | – |

| 4 | Прибыль от продажи услуг (1-2-3) | 7141 | 7337 | 7473 | 196 | 136 |

| 5 | Проценты к получению | – | – | – | – | – |

| 6 | Проценты к уплате | – | 80 | 80 | 80 | – |

| 7 | Доходы от участия в других организациях | – | – | – | – | – |

| 8 | Прочие операционные доходы | – | – | – | – | – |

| 9 | Прочие операционные расходы | – | – | 90 | – | 90 |

| 10 | Внереализационные доходы | 319 | 452 | 212 | 133 | -240 |

| 11 | Внереализационные расходы | 12 | 38 | 15 | 26 | -23 |

| 12 | Прибыль до налогообложения (4+5-6+7+8-9+10-11) | 7448 | 7671 | 7500 | 223 | -171 |

| 13 | Налоги из прибыли | 968 | 997 | 975 | 29 | -22 |

| 14 | 6480 | 6674 | 6525 | 194 | -149 | |

На основе исходных данных, представленных в таблице 2, проведем расчет рентабельности ООО «Оптима-Сервис» за 2010–2012 гг.

Таблица 2 – Исходные данные для расчета рентабельности ООО «Оптима-Сервис» за 2010–2012 гг.

| № п/п | Показатель | Условное обозначение | Значение | ||

| 2010 г. | 2011 г. | 2012 г. | |||

| 1 | Прибыль от реализации услуг, тыс. руб. | Ппр | 9781 | 10191 | 10913 |

| 2 | Себестоимость услуг, тыс. руб. | З | 39947 | 40261 | 41053 |

| 3 | Выручка от реализации услуг, тыс. руб. | В | 49728 | 50452 | 51966 |

| 4 | , тыс. руб. | БП | 7448 | 7671 | 7500 |

| 5 | Чистая прибыль, тыс. руб. | ЧП | 6480 | 6674 | 6525 |

| 6 | Стоимость активов, тыс. руб. | А | 11770,9 | 12924,70 | 13122,2 |

| 7 | Стоимость внеоборотных активов, тыс. руб. | ВА | 11462,54 | 11021,1 | 11366,1 |

| 8 | Величина собственного капитала, тыс. руб. | КС | 15000 | 15000 | 15000 |

| 9 | Величина перманентного капитала, тыс. руб. | КП | 70505 | 80631 | 90201 |

Таблица 3 – Расчет рентабельности ООО «Оптима-Сервис» за 2010-2012 гг.

| № п/п | Показатель рентабельности | Методика расчёта | Расчет рентабельности | ||

| 2010 г. | 2011 г. | 2012 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Доходность услуг | ||||

| 1.1 | Rn = Ппр/В | 9781*100/ 49728 =19,67 | 10191*100/ 50452 =20,20 | 10913*100/ 51966 =21,00 | |

| 1.2 | Рентабельность услуг, % | Rз = Ппр/З | 9781*100/ 39947 =24,48 | 10191*100/ 40261 =25,31 | 10913*100/ 41053 =26,58 |

| 2 | Доходность имущества | ||||

| 2.1 | Rа = БП/А | 7448*100/ 11770,9 =63,27 | 7671*100/ 12924,7 =59,35 | 7500*100/ 13122,2 =57,16 | |

| 2.2 | Рентабельность основных средств ипроч. внеоборотных активов, % | Rв = ЧП/ВА | 6480*100/ 11462,54 =56,53 | 6674*100/ 11021,1 = 60,56 | 6525*100/ 11366,1= 57,41 |

| 3 | Доходность капитала | ||||

| 3.1 | Rс = П/КС | 6480*100/ 15000 =43,20 | 6674*100/ 15000 =44,49 | 6525*100/ 15000 =43,50 | |

| 3.2 | Rn = БП/КП | 7448*100/ 70505 =10,56 | 7671*100/ 86310 =8,89 | 7500*100/ 92010 =8,15 | |

Рассчитанные показатели рентабельности ООО «Оптима-Сервис» за 2010–2012 гг. в целях анализа сведем в таблицу 4.

Таблица 4 – Анализ рентабельности ООО «Оптима-Сервис» за 2010–2012 гг.

| №п/п | Показатель рентабельности | Значения | Абсолютные изменения | |||

| 2010г | 2011г | 2012г | 2011/2010 | 2012/2010 | ||

| 1 | Доходность услуг | |||||

| 1.1 | 19,62 | 20,12 | 21,00 | +0,53 | +1,33 | |

| 1.2 | Рентабельность услуг, % | 24,48 | 25,31 | 26,58 | +0,83 | +2,10 |

| 2 | Доходность имущества | |||||

| 2.1 | Рентабельность всего капитала (активов), % | 63,27 | 59,35 | 57,16 | -3,92 | -6,12 |

| 2.2 | Рентабельность осн-х ср-в и прочих внеобор. активов, % | 56,53 | 60,56 | 57,41 | +4,02 | +0,86 |

| 3 | Доходность капитала | |||||

| 3.1 | Рентабельность собственного капитала, % | 43,20 | 44,49 | 43,50 | +1,29 | +0,30 |

| 3.2 | Рентабельность перманентного капитала, % | 10,56 | 8,89 | 8,15 | -1,67 | -2,41 |

Исходя из результатов, мы видим, что в 2012 году в сравнении с 2010 годом наблюдается повышение рентабельности «Оптима-Сервис».

Обратите внимание: В расчетах важно учитывать каждую запятую и единицу. Иначе вы рискуете получить неверные результаты. Поэтому необходимо все расчеты перепроверить и пересчитать.

Рентабельность предприятия, расчеты (видео)

В представленном ниже видео специалист грамотно и доступным языком рассказывает о рентабельности предприятия и производит расчеты.

Распределение чистой прибыли

Порядок распределения прибыли регулируется уставом предприятия и делится согласно распределенным долям участников.

Для конкретного распределения чистой прибыли нужно в первую очередь , и только после принятия общего решения выплачивать денежные суммы каждому из участников.

Если же участник только один (например, ИП), то он сам решает, куда и как будет реализовываться доход с чистой прибыли.

Показатель чистой прибыли помогает определить уровень доходности предприятия, эффективность и рентабельность за выбранный период времени (за месяц, квартал, год). Но он не может предсказать будущее состояние фирмы. Важно правильно выбрать стратегию развития предприятия, так как именно этот фактор значительно повлияет на уровень чистой прибыли.

Основным показателем, отражающим финансовый результат функционирования организации, является прибыль. Выделяют несколько базовых видов прибыли, на основании которых выстраивается стратегия развития предприятия.

Как любой абсолютный показатель, прибыль отражает конкретное значение, которое невозможно сравнивать с результатами других предприятий. Но прибыль удобно анализировать в динамике за несколько периодов.

Виды прибыли

Российский бухгалтерский учет выделяет и принимает к целям налогообложения следующие виды прибыли:

- выручку;

- валовую;

- от продаж;

- до налогообложения;

- чистую.

Европейская микроэкономика привносит в российскую практику еще два вида прибыли – маржинальную и операционную.

Базовым показателем является , т.к. она отражает первичный доход предприятия. Далее по уменьшению идет (за вычетом переменных затрат), (за вычетом себестоимости технологической), от продаж (за вычетом себестоимости полной), (за вычетом прочих расходов с прибавлением прочих доходов и процентов к уплате), (за вычетом прочих расходов с прибавлением прочих доходов), (за вычетом налогов).

Как рассчитать прибыль предприятия

Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции. Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли.

Общие формулы расчета

Выручка находится по следующей формуле: TR = P * Q , где

P (price) – цена, руб.;

Q (quantity) – количество продукции, руб.

Маржинальная прибыль равна: MP = TR – VC , где

MP (marginal profit) – маржинальная прибыль, руб.;

TR (total revenue) – выручка, руб.;

VC – переменные затраты на объем продукции, руб.

Валовую прибыль можно найти по это формуле: GP = TR – TC техн , где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TC техн (total cost) – себестоимость технологическая, руб.

RP = TR – TC , где

RP (realization profit) – прибыль от реализации, руб.;

TR (total revenue) – выручка, руб.;

TC (totalcost) – себестоимость полная, руб.

Балансовая прибыль равна: BP = RP – OE + OR

, где

RP (realization profit) – прибыль от продаж, руб.;

OR (other revenue) – прочий доход, руб.;

OE (other expenses) – прочий расход, руб.

OP = BP + PC , где

BP (balanced profit) – балансовая прибыль, руб.;

NP = BP – T, где

NP (net profit) – чистая прибыль, руб.;

BP (balanced profit) – балансовая прибыль, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Формулы расчета по балансу

Данные для расчета приводятся в отчете о финансовых результатах. Доступная информация из бухгалтерской отчетности позволяет считать два нижеуказанных вида прибыли по одной формуле.

Маржинальную и валовую прибыль можно найти по этой формуле: стр. 2100 = стр. 2110 – стр. 2120 , где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: стр. 2200 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220) , где

стр. 2200 – прибыль от реализации, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – себестоимость полная, руб.

Балансовая прибыль равна: стр. 2300 = стр. 2200 – стр. 2350 + стр. 2340, где

стр. 2200 – прибыль от продаж, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC , где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: стр. 2400 = стр. 2300 – стр. 2410, где

стр. 2400 – чистая прибыль, руб.;

стр. 2300 – балансовая прибыль, руб.;

стр. 2410 – величина налоговой нагрузки, руб.

Примеры расчетов

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

Для данного примера, за 2013 год:

Маржинальная прибыль: MP = TR – VC = 70 000 – 25 000 = 45 000 рублей

Валовая прибыль: GP = TR – TCтехн = 70 000 – 25 000 = 45 000 рублей

Прибыль от продаж: RP = TR – TC = 70 000 – (25 000 + 4 000 + 13 000) = 28 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 28 000 – 3 000 + 800 = 25 800 рублей

Операционная прибыль: OP = BP + PC = 25 800 + 4 000 = 29 800 рублей

Чистая прибыль: NP = BP – T =29 800 – 29 800 * 0,2 = 23 840 рублей

За 2014 год:

Маржинальная прибыль: MP = TR – VC = 130 000 – 45 000 = 85 000 рублей

Валовая прибыль: GP = TR – TCтехн = 130 000 – 45 000 = 85 000 рублей

Прибыль от продаж: RP = TR – TC = 130 000 – (45 000 + 6 000 + 18 000) = 61 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 61 000 – 2 000 + 1 000 = 60 000 рублей

Операционная прибыль: OP = BP + PC = 60 000 + 6 000 = 66 000 рублей

Чистая прибыль: NP = BP – T = 60 000 + 60 00 * 0,2 = 48 000 рублей

Прибыль предприятия как финансовый результат его деятельности

Каждый вид прибыли необходим для решения определенных задач. Без их учета невозможен полноценный анализ деятельности. Прибыль является финансовым результатом и абсолютным показателем.

Иными словами, его можно использовать только для внутренних нужд. Разработка стратегии основывается именно на видах прибыли.

В случае необходимости сравнения с деятельностью других организаций, то показатели прибыли использовать нельзя, вместо них эксплуатируются показатели эффективности, например,

В слове «прибыль» заключена вся важность и целесообразность деятельности любого субъекта предпринимательства.

Очень хорошо для предприятия, если это значение положительное. Оно обозначает успех и грамотное управление руководителей. Но если в расчете прибыли получено отрицательное значение, то предприятие убыточно, а администрация предприятия допустила ошибки в планах производства.

Прибыль появляется в момент продажи продукции. Ее показатель характеризуется разницей между ценой проданного изделия и расходами, которые потребовались на его изготовление. Как же правильно определить прибыль, чтобы учесть все затраты в расчетах ? Об этом и пойдет сегодняшний разговор.

Что такое прибыль от реализации продукции и как она формируется?

Во время продажи своих изделий предприятие получает выручку. Так вот если из суммы полученных от продажи денег вычесть все расходы, вложенные в производственную деятельность для их изготовления, то в результате получим значение или как его еще называют валовый доход от реализации готовой продукции.

На практике различают несколько видов прибыли

:

На практике различают несколько видов прибыли

:

- бухгалтерская;

- чистая;

- экономическая.

Прибыль бухгалтерская подразумевает сумму, полученную в результате вычитания из выручки потраченных расходов на производство реализованной продукции, к которой еще добавляются или изымается доходы или расходы от внереализационных операций. Чистая прибыль получается при вычитании из бухгалтерской общей суммы налоговых сборов на реализованную продукцию. И третий вид экономической прибыли вычисляют путем вычитания из выручки себестоимости продукции.

Получение прибыли от продукции планируется до начала отчетного периода. В основу закладываются результаты анализа от предыдущей деятельности предприятия и других факторов, которые влияют на формирование цены изготавливаемой товарной продукции.

Для чего необходим расчет данного показателя

Показатель прибыли - это оценка эффективности работы всего предприятия. Чем выше это значение, тем успешнее выполнение всех производственных задач и экономнее расходование средств на выполнение производственных задач. Поэтому каждый отчетный период производиться определение прибыли.

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

Рассчитывается по показателю прибыли в соотношении с затратами. Процентное соотношение в пределах 8-10% говорит о хорошей работе организации. Если значение ниже, то необходимо снизить затраты на себестоимость и продумать какие мероприятия позволят увеличить прибыль.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Методы расчета показателя

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

- Методом прямого расчета;

- Получение величины дохода на единицу затрат;

- Аналитическим путем.

Рассмотрим каждый более подробно.

Метод прямого счета

Данный способ применяется при условии, что предприятие выпускает малый ассортимент продукции с неизменной стоимостью.

Расчет производят отдельно по каждому виду товаров на основе следующих показателей:

- параметр запланированного объема продукции по отдельному типу номенклатуры;

- планируемая величина затрат на изготовление одного изделия – себестоимость;

- предполагаемая отпускная стоимость 1 штуки товара.

Пример 1.

Пример 1.

Исходные данные:

- На изделие затраты по планируемой себестоимости составляют 10 руб.;

- Планируемая отпускная стоимость штуки – 12 руб.;

- Производственная мощность позволяет осуществить в месяц 500 шт.

Последовательность будет такой:

- Определяем прибыль продажи единицы товара, вычитая из его цены затраты на изготовление (себестоимость):

12 — 10 = 2руб. - Рассчитываем планируемую прибыль от всего объема товаров, которые выпустит предприятие за месяц, умножив полученное число в первом действии на весь объем:

2х500 = 1000 руб.

Таким образом, общая планируемая прибыль должна составить 1000 рублей.

Расчет прибыли за 1 рубль затрат

Данный способ используют для уточнения величины прибыли на 1 рубль затрат учитывая весь объем выпускаемой продукции. Обычно его не применяют для уточнения этого значения по конкретным видам изделий.

Для получения искомого числа необходимо знать такие параметры

:

Для получения искомого числа необходимо знать такие параметры

:

- планируемые затраты на производство;

- какая сумма выручка была получена в предыдущем периоде от реализации готовых изделий;

- сколько ожидается получить денег от продажи выпущенной продукции.

Чтобы вычислить доходную часть и установить стабильную отпускную цену нужно произвести расчет прибыли от 1 руб. затрат при изготовлении товарной продукции.

Вначале определяют прибыль за предыдущий отчетный период, полученную от продажи единицы продукции по формуле:

P = F – S, руб.,

где

P - прибыль;

F - оптовая цена;

S - себестоимость продукции.

Следующим этапом определяют насколько рентабельной была работа всего предприятия.

Для этого вычисляют соотношение чистой прибыли к себестоимости за 1 единицу продукции:

Рен= Р/S*100 (%)

Если этот показатель превышает 10%, то предприятие считается рентабельным.

Величина прибыли за каждый затратный рубль определяется по такой формуле:

Р1руб.=S/C,

где S – себестоимость;

С – стоимость 1 штуки при продаже.

Все эти значения показывают не только основную прибыль предприятия, а еще и процентное соотношение ее к затратам на выпуск, которое должно быть не менее 10%. Тогда рентабельность производства оценивается, как очень хорошая.

Пример 2.

Пример 2.

Исходные данные:

- величина затрат на 1 руб. выпускаемого изделия в отчетном периоде составят 90 коп.;

- планируется осуществить общий выпуск товаров на сумму 10 тыс. руб.;

- введен режим экономии для снижения затрат на 1 руб. продукции в размере 5 коп. за каждую штуку.

Какая прибыль будет получена с 1 руб. затрат?

Определяем, прежде всего, величину планируемых затрат по себестоимости на изготовление 1 руб. продукции с учетом введенного режима экономии:

90 — 5 = 85 коп

Получается, на 1 рубль продукции по отпускной цене производству нужно потратить 0,85 руб., что называется планируемой себестоимостью.

Поскольку всего запланировано изготовить товаров на сумму 10 тыс. рублей, то общая себестоимость будет:

0,85 х 10000 =8500 руб.

Теперь можно определить сумму прибыли при условии полной продажи изделий :

10000 -8500 = 1500рублей

Вывод: на 1 рубль готовой продукции затраты составят 0,85 коп., а прибыль при этом будет равна 0,15 коп. Такой метод расчета получения плановой прибыли от реализации продукции достаточно точен. Но недостатком его является то, что нет возможности выявить влияние конкретных факторов на размер прибыли и их изменение.

Аналитический способ

Эта методика применяется не только для определения общего показателя прибыли, а также с целью анализа всех факторов, которые влияют на изготовление и сбыт изделий.

К ним относятся:

К ним относятся:

- ассортимент и качество изделий;

- объемы выпускаемых товаров;

- затраты на себестоимость;

- показатели оптовой стоимости;

- рентабельность.

Очень важно, что этот способ дает возможность оценить, какое влияние оказывают разные факторы на доходную часть и в тоже время принять нужные меры для ее поддержания на должном уровне и увеличения.

Используется он для определения будущей прибыли двумя направлениями: по сравнимой и несравнимой продукции.

Отличие данных о товаре заключается в том, что изготавливались ли они в перед плановым сроком или нет. Если такое событие имело место, то применяют данные прошлого отчетного периода для расчета величины будущей прибыли по сравнимой продукции. Когда в производство запускается процесс выпуска изделий, не изготавливаемых в прошлом периоде, то используются параметры несопоставимой продукции.

Исходные данные для сравнимой продукции:

- затраты по себестоимости в базовом периоде – 120 тыс. руб.

- Коэффициент возрастания объемов выпущенных изделий в планируемом периоде – 1,15;

- Коэффициент планируемого снижения расходов на изготовление 1 шт. – 0,95;

- Коэффициент рентабельности за отчетный период составил – 0,3.

Величина прибыли должна составить в планируемом периоде следующую сумму:

120 000х1,15х0,95х0,3= 39,5 тыс. руб.

Удобно для расчетов отразить все параметры в таблице.

Исходные данные для расчета

В данном случае расчет прибыли нужно осуществить отдельно по сопоставимой и несравнимой продукциях.

Вначале нужно рассчитать базовую прибыль , полученную в предыдущем периоде. Исходя из нее, осуществляется корректировка ожидаемой суммы дохода с учетом всех факторов, сказавшихся на этой величине исключительно в базовом периоде.

Также и в отношении базовой рентабельности , которая вычисляется из данных прошедшего срока. Ее определяют путем деления полученной величины базовой прибыли на затраты по себестоимости в том же периоде.

Планируемые показатели в будущем периоде определяют следующим образом:

- себестоимость остается исходя из прошедшего периода;

- размер ожидаемой прибыли определяют по параметру базовой рентабельности.

Во время расчета планируемых доходов нужно принимать во внимание отдельные факторы, которые могут изменить величину ожидаемой прибыли (уменьшение себестоимости, возрастание количества выпускаемых изделий и т.п.)

Как видите, расчеты при этом методе выполняются поэтапно

:

Как видите, расчеты при этом методе выполняются поэтапно

:

- рассчитываются базовые параметры прибыли и рентабельности;

- данные сопоставимой продукции, выпуск которой будет осуществляться, определяется по параметрам себестоимости за ушедший период до планового;

- используя параметр уровня базовой рентабельности, в расчетах определяют размер будущей прибыли;

- необходимо также не упустить определение величин отдельных факторов, оказывающих влияние на изменение доходов в планируемом периоде.

Размер денежной выгоды несравнимой продукции может быть найден методом прямого расчета, если имеются соответствующие данные Если они отсутствуют, то используют показатель средней рентабельности продукции по предприятию.

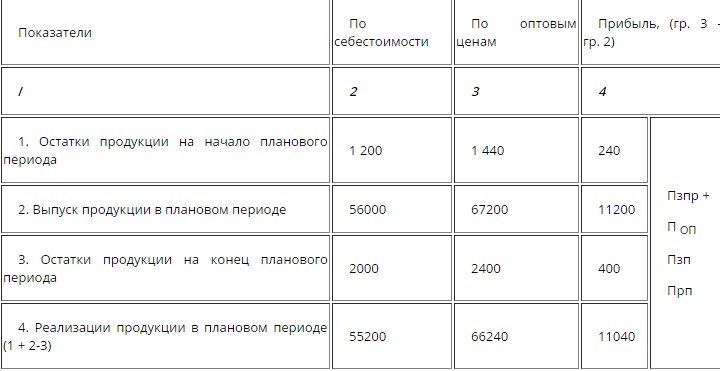

Процедура расчета прибыли от реализации в плановом периоде

Размер денежной выгоды, полученной от сбыта изготовленных изделий рассчитывается, как разница между расходами и валовой прибылью. Величину валовой прибыли высчитывается путем вычета затрат на сбыт от суммы выручки, полученной за время продаж.

Расходы на реализацию учитывают только прямые для сбывания продукции.

Выгода от реализации определяется по формуле:

Прпр = Впр – УР – КР

где,

Впр – валовая прибыль;

УР, КР – расходы управленческого и коммерческого характера соответственно;

Прпр – полученная выгода (прибыль).

Для определения валовой прибыли :

Впр = Во – Сбст

где, Сбст – продажная себестоимость;

Во – сумма выручки.

При вычитании из значения полученной выгоды всех других трат и налогов будет получена чистая прибыль.

Оформление бухгалтерских проводок

В бухгалтерии прибыль от продажи задействует несколько счетов :

Какие же проводки нужно выполнить, чтобы получить финансовый результат, т.е. размер прибыли.

Они будут следующими:

- 50 /90.1 — 900 тыс. руб. – в кассу предприятия внесена выручка от продаж наличными;

- 90.2 /41 — 790 тыс. руб. – списана себестоимость продаж;

- 90.7 /44 — 68 тыс. руб. – списаны расходы на реализацию.

Вот как нужно это выполнить:

- 90.1 / 90.9 — 900 тыс. руб.

- 90.9 / 90.2 — 790 тыс. руб.

- 90.9 / 90.7 — 68 тыс. руб.

В ходе проводок определяем, что оборот по кредиту счета 90.9 составляет 900 тыс. руб., т.е. сумму выручки от продаж. В дебете необходимо отразить 858 тыс. руб. (790 тыс. руб. + 68 тыс. руб.). Таким образом, в конце отчетного периода получилось кредитовое сальдо 42 тыс. руб., обозначающее прибыль от реализации.

Анализ полученных данных

Решающую роль играет анализ всех факторов, влияющих на чистую прибыль предприятия. Важно правильно оценить финансовый результат деятельности предприятия, который должен быть отражен в бухгалтерском учете. Обосновано это тем, что для бухгалтера важно правильно рассчитать налоговые взносы, которые нужно уплачивать с прибыли.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

На ее размер влияют такие факторы:

- величина выручки;

- себестоимость сбытых изделий;

- размер стоимости 1 в натуральном выражении (тонны, штуки, л, м2 л и т.д.);

- колебания спроса по ассортименту сбытой продукции.

Определяют размер валовой прибыли таким образом:

Вп = Орп= Ц – С,

где Орп — объем сбытой продукции;

Ц – выручка;

С — себестоимость проданных изделий.

Необходимо обратить внимание, что основные параметры, влияющие на размер валовой прибыли, являются показатели выручки, себестоимость и перемены ассортимента реализованной продукции.

Методы увеличения данного показателя

Приоритетными направлениями в плане увеличения прибыли

являются такие:

Приоритетными направлениями в плане увеличения прибыли

являются такие:

- Полная загрузка производственных мощностей предприятия с целью выпуска товаров, превосходящих по своим потребительским свойствам аналоги конкурентов.

- Максимальное использование производственной мощности для изготовления продукции, не имеющей аналогов, в связи с монопольным положением компании.

- Постепенное наращивание объемов и продаж при условиях выпуска продукции, которая не имеет особенностей по сравнению с аналогами. Для этого необходимо повысить эффективность производства для снижения затрат на изготовление и сбыт. Постоянно должны проводиться маркетинговые исследования для создания условий улучшения реализации и превосходства над конкурентами.

Инструкция по построению отчетов по валовой прибыли и себестоимости в 1С представлена в следующем видеоуроке: